L'Agenzia delle Entrate ha pubblicato la Guida che intende fornire le indicazioni utili per richiedere correttamente il nuovo “Bonus Facciate”, introdotto dalla Legge di Bilancio 2020, illustrando modalità e adempimenti, come precisati dalla circolare dell’Agenzia delle entrate n. 2/2020 (LEGGI TUTTO).

Il “bonus facciate” è il nuovo sconto fiscale per abbellire gli edifici delle nostre città. Consente di recuperare il 90% dei costi sostenuti nel 2020 senza un limite massimo di spesa e possono beneficiarne tutti.

Può essere usufruito, infatti, da inquilini e proprietari, residenti e non residenti nel territorio dello Stato, persone fisiche e imprese.

Per averne diritto è necessario realizzare interventi di recupero o restauro della facciata esterna di edifici esistenti, di qualsiasi categoria catastale, compresi quelli strumentali.

Condizione importante è che gli immobili si trovino nelle zone A e B (indicate nel decreto ministeriale n.1444/1968) o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali.

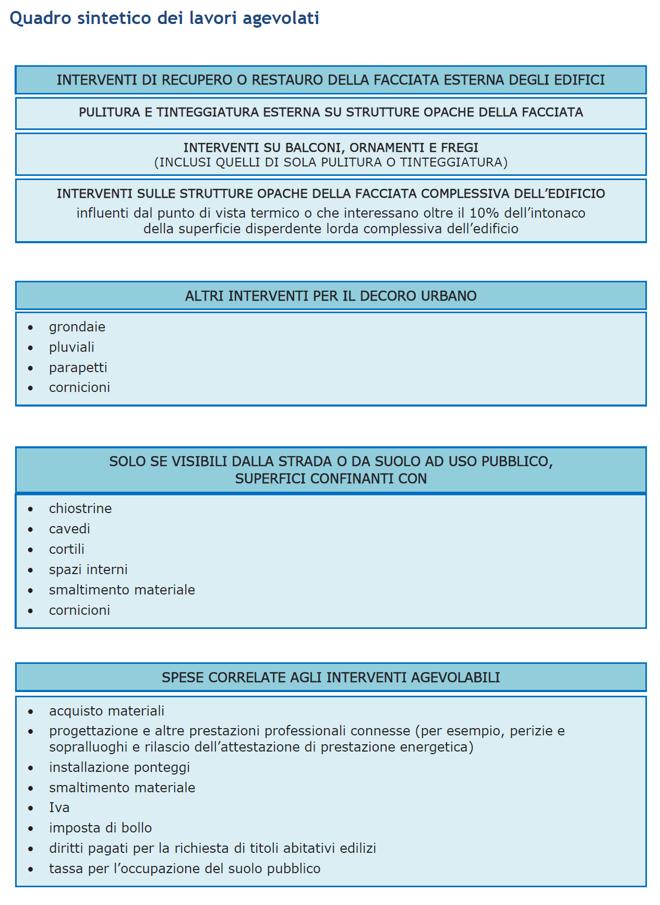

Sono agevolabili i lavori realizzati per il rinnovamento e il consolidamento della facciata esterna, inclusa la semplice pulitura e tinteggiatura, e gli interventi su balconi, ornamenti e fregi.

Beneficiano della detrazione anche i lavori sulle grondaie e i pluviali, su parapetti e cornici. Sono comprese nella nuova agevolazione fiscale anche le spese correlate: dall’installazione dei ponteggi allo smaltimento dei materiali, dall’Iva all’imposta di bollo, dai diritti pagati per la richiesta di titoli abitativi edilizi alla tassa per l’occupazione del suolo pubblico.

A differenza di altri benefici sulla casa, non è consentito cedere il credito né richiedere lo sconto in fattura al fornitore che esegue gli interventi.

Il “bonus facciate” è ammesso per le spese relative a interventi finalizzati al recupero o restauro della facciata esterna di edifici esistenti, parti di essi, o su unità immobiliari esistenti di qualsiasi categoria catastale, compresi quelli strumentali.

Non spetta, invece, per gli interventi effettuati durante la fase di costruzione dell’immobile o realizzati mediante demolizione e ricostruzione, compresi quelli con la stessa volumetria dell’edificio preesistente, inquadrabili nella categoria della “ristrutturazione edilizia” (articolo 3, comma, 1, lett. d del Dpr n. 380/2001).

LE ZONE INTERESSATE E QUELLE ESCLUSE. Per avere diritto al bonus è necessario che gli edifici siano ubicati nelle zone A o B (indicate nel decreto del ministro dei Lavori pubblici n. 1444 del 1968) o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali.

L’assimilazione alle zone A o B della zona territoriale nella quale ricade l’edificio oggetto dell’intervento dovrà risultare dalle certificazioni urbanistiche rilasciate dagli enti competenti.

Zona A:

comprende le parti del territorio interessate da agglomerati urbani che rivestono carattere storico, artistico o di particolare pregio ambientale o da porzioni di essi, comprese le aree circostanti, che possono considerarsi parte integrante, per tali caratteristiche, degli agglomerati stessi.

Zona B:

include le parti del territorio totalmente o parzialmente edificate, diverse dalle zone A. In particolare, si considerano parzialmente edificate le zone in cui la superficie coperta degli edifici esistenti non sia inferiore al 12,5% (un ottavo) della superficie fondiaria della zona e nelle quali la densità territoriale sia superiore a 1,5 mc/mq.

Sono esclusi dal “bonus facciate” tutti gli interventi realizzati su edifici che si trovano nelle zone C, D, E ed F.

Zona C: include le parti del territorio destinate a nuovi complessi insediativi, che risultino non edificate o nelle quali l’edificazione preesistente non raggiunge i limiti di superficie e densità previsti alla lettera B)

Zona D: comprende le parti del territorio destinate ai nuovi insediamenti per impianti industriali o ad essi assimilati.

Zona E: sono le parti del territorio destinate ad usi agricoli, escluse quelle in cui - fermo restando il carattere agricolo delle stesse - il frazionamento delle proprietà richiede insediamenti da considerare come zone C.

Zona F: include le parti del territorio destinate ad attrezzature ed impianti di interesse generale.

GLI INTERVENTI AGEVOLABILI. Sono ammessi al beneficio gli interventi finalizzati al recupero o restauro della facciata esterna.

In particolare, la detrazione spetta per gli interventi:

- di sola pulitura o tinteggiatura esterna sulle strutture opache della facciata

- su balconi, ornamenti o fregi, ivi inclusi quelli di sola pulitura o tinteggiatura

- sulle strutture opache della facciata influenti dal punto di vista termico o che interessino oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio.

L’agevolazione riguarda, in pratica, tutti i lavori effettuati sull’involucro esterno visibile dell’edificio, cioè sia sulla parte anteriore, frontale e principale dell’edificio, sia sugli altri lati dello stabile (intero perimetro esterno).

Il bonus non spetta, invece, per gli interventi effettuati sulle facciate interne dell’edificio, se non visibili dalla strada o da suolo ad uso pubblico.

Tra le opere agevolabili rientrano, a titolo esemplificativo:

- il consolidamento, il ripristino, il miglioramento delle caratteristiche termiche anche in assenza dell’impianto di riscaldamento e il rinnovo degli elementi costitutivi della facciata esterna dell’edificio, che costituiscono esclusivamente la struttura opaca verticale, nonché la sola pulitura e tinteggiatura della superficie

- il consolidamento, il ripristino, compresa la sola pulitura e tinteggiatura della superficie, o il rinnovo degli elementi costitutivi dei balconi, ornamenti e dei fregi

- i lavori riconducibili al decoro urbano quali quelli riferiti alle grondaie, ai pluviali, ai parapetti, ai cornicioni e alla sistemazione di tutte le parti impiantistiche che insistono sulla parte opaca della facciata.

ATTENZIONE

Sono escluse le spese:

- effettuate per interventi sulle superficie confinanti con chiostrine, cavedi, cortili e spazi interni, fatte salve quelle visibili dalla strada o da suolo ad uso pubblico

- sostenute per sostituire vetrate, infissi, portoni e cancelli.

E’ possibile portare in detrazione anche:

- le spese per l’acquisto dei materiali, la progettazione e le altre prestazioni professionali connesse, richieste dal tipo di lavori (per esempio, l’effettuazione di perizie e sopralluoghi, il rilascio dell’attestato di prestazione energetica)

- gli altri eventuali costi strettamente collegati alla realizzazione degli interventi (per esempio, le spese relative all’installazione di ponteggi, allo smaltimento dei materiali rimossi per eseguire i lavori, l’Iva, l’imposta di bollo e i diritti pagati per la richiesta di titoli abitativi edilizi, la tassa per l’occupazione del suolo pubblico).

GLI INTERVENTI DI EFFICIENZA ENERGETICA. I lavori di rifacimento della facciata, non di sola pulitura o tinteggiatura esterna, che influiscono anche dal punto di vista termico o interessano oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio, devono soddisfare specifici requisiti per essere ammessi al bonus:

- i “requisiti minimi” previsti dal decreto del Ministro dello Sviluppo economico del 26 giugno 2015

- i valori limite di trasmittanza termica stabiliti dal decreto del Ministro dello Sviluppo economico dell’11 marzo 2008 (tabella 2 dell’allegato B), aggiornato dal decreto ministeriale del 26 gennaio 2010.

Per godere del bonus è comunque necessario che i valori delle trasmittanze termiche delle strutture opache verticali da rispettare siano quelli inferiori tra i valori indicati nell’Allegato B alla Tabella 2 del citato decreto 11 marzo 2008 e quelli riportati nell’appendice B all’allegato 1 del decreto 26 giugno 2015.

ATTENZIONE

Il calcolo della percentuale, prevista nella misura del 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio, va effettuato tenendo conto del totale della superficie complessiva disperdente. In sostanza, l’intervento deve interessare l'intonaco per oltre il 10% della superficie lorda complessiva disperdente (pareti verticali, pavimenti, tetti, infissi) confinante con l'esterno, vani freddi o terreno.

Nel caso in cui parti della facciata siano rivestite in piastrelle o altri materiali, che non rendono possibile interventi influenti dal punto di vista termico - se non mutando completamente l’aspetto dell’edificio - la verifica sul superamento del limite del 10% va fatta eseguendo il rapporto tra la restante superficie della facciata interessata dall’intervento e la superficie totale lorda complessiva della superficie disperdente.

Per gli interventi di efficienza energetica sulle facciate, ai fini delle verifiche e dei controlli, si applicano le stesse procedure e gli stessi adempimenti previsti in materia di detrazioni fiscali per la riqualificazione energetica degli edifici (il cosiddetto ecobonus).

In allegato la Guida

Leggi anche: “Bonus Facciate: dalle Entrate la Circolare con i primi chiarimenti e la Guida”