Il settore del fotovoltaico ha vissuto fino a poco tempo fa un lungo periodo di sovrapproduzione. Ora si teme un'inversione di tendenza, con una domanda in forte crescita e il rischio di una offerta non in grado di soddisfarla. A sostenere la tesi è il nuovo report "Global PV Manufacturing Attractiveness Index 2015" redatto dall'istituto di ricerche di mercato GTM Research.

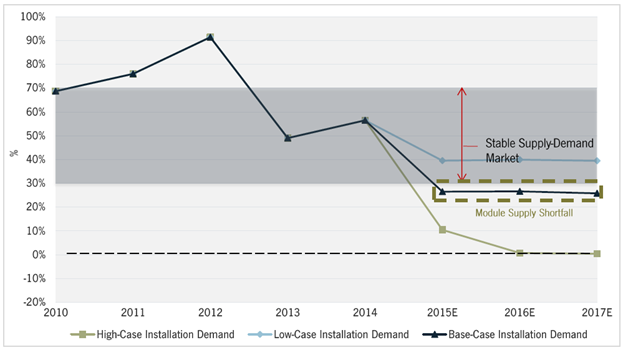

Secondo gli analisti dal 2012 al 2014 si è assistito ad un vero e proprio crollo dei prezzi dei moduli, che ha portato ad un consolidamento del mercato e della domanda, che è prevista in forte crescita, fino ad arrivare a 135 GW l'anno nel 2020 (dai circa 40 GW del 2014). A questo, si aggiunge il fatto che in questi due anni, a causa della crisi e del fenomeno di oversupply, molti produttori sono usciti dal mercato, lasciando la produzione in mano a poche industrie dominanti.

Invito ad aumentare la produzione

Nonostante i 6,6 GW di capacità produttiva aggiunti nei primi 9 mesi del 2015 dai prossimi due anni ci potrebbe essere una carenza di offerta. Alla luce di queste previsioni gli analisti della GTM Research suggeriscono ai fornitori di moduli fotovoltaici di aumentare ulteriormente la produzione per far fronte al boom di nuove richieste.

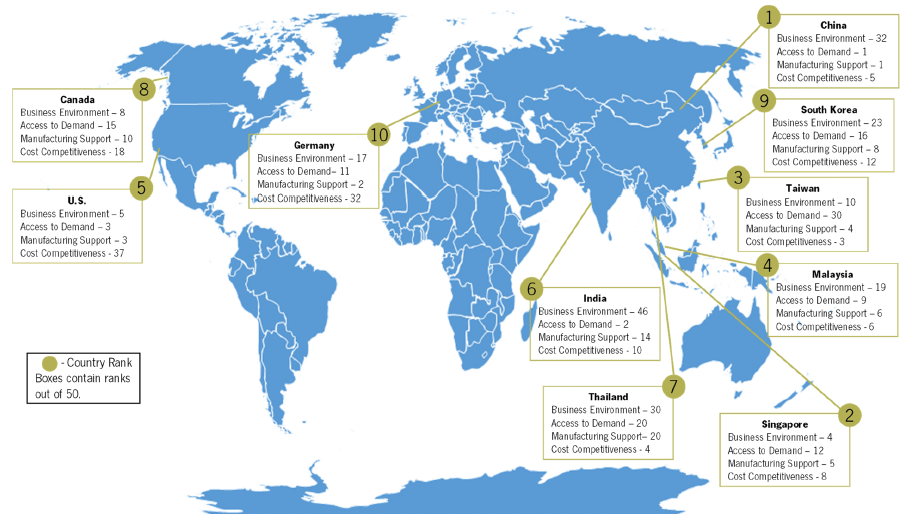

I paesi più 'attraenti'

Il report valuta anche, a questo proposito, i Paesi più attraenti per la produzione di moduli FV, evidenziando anche in questo caso importanti cambiamenti in atto. Se finora l'attrattività è stata dettata principalmente dalla capacità di offrire prodotti a basso costo, ora ci sono altri fattori da prendere in considerazione, come l'accesso alla domanda, l'innovazione nei processi produttivi e dall'aumento dell'efficienza dei moduli.

L'Asia in testa, l'Europa crolla

Per questi motivi, sebbene la Cina resti la nazione più competitiva, nella Top 5 fanno ingresso altre realtà interessanti, sempre asiatiche, come Singapore, Taiwan, Malesia. Mentre gli Usa mantengono la loro importanza, per trovare un Paese europeo bisogna scorrere fino alla decima posizione occupata dalla Germania.