CRIF Real Estate Services ha prodotto uno studio che fornisce una evidenza quantitativa della complessità del mercato immobiliare italiano. Nello specifico, l’esercizio che CRIF RES ha svolto consiste nella comparazione dei dati corrispondenti ai valori di mercato provenienti dall’attività valutativa peritale con quelli ottenuti da valutazioni monoparametriche riconducibili a range di valori al metro quadro forniti dalle banche dati statistiche più utilizzate in sede nazionale. Sono state quindi analizzate circa 10 mila valutazioni di immobili non residenziali (uffici, negozi e capannoni) effettuate fra il 2014 ed il 2018 e sono state agganciate alle banche dati statistiche che producono range di prezzi al metro quadro.

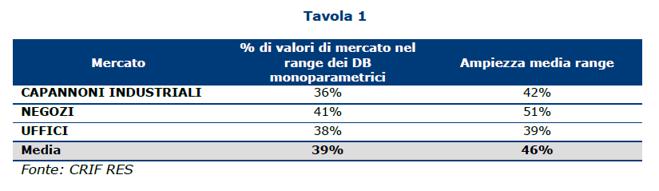

Si è quindi visto che solo il 39% dei valori di mercato rientra all’interno degli intervalli, mentre il restante 61% non vi è ricompreso, con il 17% che presenta valori inferiori all’estremo minimo del range e ben il 44% con valori che superano l’estremo superiore della forchetta.

Un ulteriore elemento di riflessione è inoltre rappresentato dall’ampiezza dell’intervallo di riferimento, ben del 46% in media (tav. 1).

Se ne deduce che il tasso di copertura di tali indicatori statistici è piuttosto basso e, laddove la valutazione monoparametrica possa essere considerata attendibile, il campo di oscillazione è così ampio che perde di accuratezza.

Andando più in dettaglio nell’analisi di questi dati, vediamo inoltre che per i capannoni industriali i dati provenienti dai database prezzo/mq sono utilizzabili solo nel 36% dei casi (poco più di un terzo), esprimendo quindi una notevole dispersione dei valori. Per gli uffici, il tasso di copertura sale al 38%, mentre per i negozi si arriva al 41% del totale.

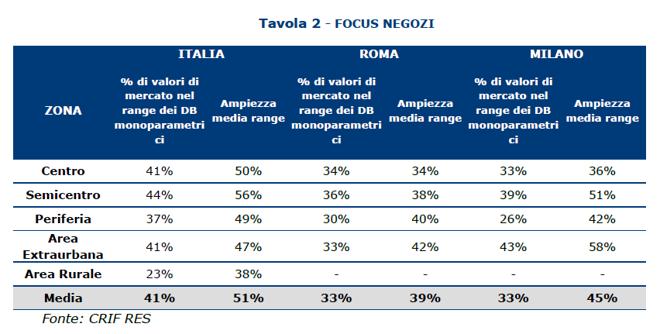

Altra osservazione è che, per quanto riguarda il segmento commerciale, le città di Milano e Roma presentano una dispersione maggiore rispetto al dato nazionale, tanto che in entrambe le città solo nel 33% dei casi i valori di mercato rientrano nell’intervallo di riferimento (tav. 2).

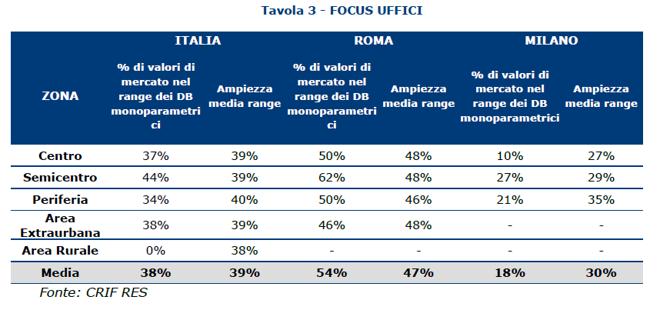

Se ci si sposta al comparto direzionale, il mercato milanese ricade nel range dato solo nel 18% dei casi, ridotto alla metà se si fa riferimento agli uffici del centro meneghino (tav. 3).

Alla luce di questo esercizio quantitiatvo effettuato su un corposo set di dati, si è ottenuta per la prima volta la rappresentazione empirica ed evidente della disomogeneità del mercato immobiliare domestico per la cui valutazione l’applicazione della metodologia monoparametrica può il più delle volte non cogliere appieno la specificità e le caratteristiche del patrimonio oggetto di analisi, fuorviando quindi l’utilizatore che non applica opportuni aggiustamenti.

In sintesi si è dimostrato che la valutazione monoparametrica degli immobili costituisce uno strumento grossolano e non idoneo, se usato “sic et simpliciter”, ad effettuare valutazioni affidabili ed accurate.

I dati analizzati in chiave storica ci dimostrano la complessità e l’articolazione del mercato immobiliare italiano. Per effettuare valutazioni immobiliari accurate ed affidabili sono infatti sempre più necessarie competenze tecniche specifiche che vanno comunque inserite e contestualizzate nell’ecosistema di riferimento cercando altresì di proiettare nel medio periodo l’evoluzione del valore del bene analizzato ed il rischio ad esso collegato. La crisi immobiliare da cui stiamo faticosamente riemergendo e l’enorme bagaglio di sofferenze che ha creato ci deve insegnare a valutare gli immobili approfonditamente ed in chiave anche “forward looking”, soprattutto quando si tratta, come è il caso degli immobili d’impresa, di asset complessi e di elevato valore unitario - commenta Daniela Percoco, Responsabile Marketing e Research di CRIF RES.