Fra 2011 e 2016 il valore dello stock di abitazioni si è deprezzato dell’8%. È quanto emerge dal report dell'Istat “La ricchezza non finanziaria in Italia. Stima del valore delle principali attività non finanziarie per settore istituzionale. Anni 2005-2016”.

ABITAZIONI. La disponibilità dei dati del 14° Censimento della Popolazione ed Abitazioni (riferito all’anno 2001) ha permesso di ricostruire la serie storica del valore dello stock di abitazioni a partire dal 2001.

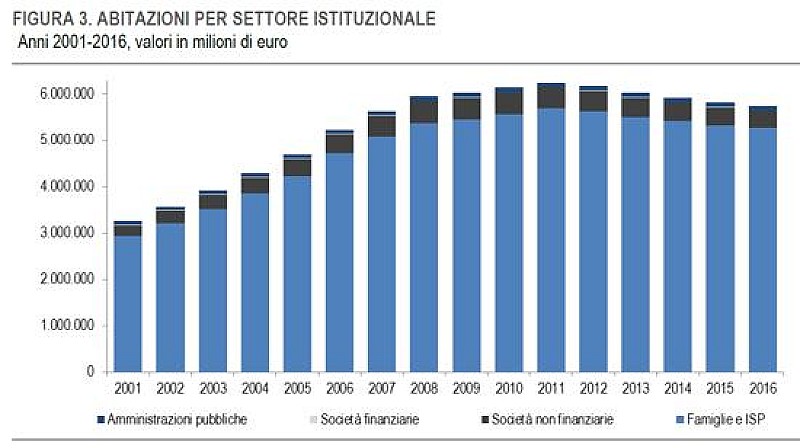

Nel periodo 2001-2016, il valore nominale dello stock di abitazioni è cresciuto del 76%, passando da 3.268 a 5.738 miliardi. Il tasso di crescita è stato particolarmente sostenuto sino al 2008, con un incremento medio annuo del 9%.

Tra il 2008 e il 2011 la crescita è stata più contenuta (+1,6% in media d’anno) ma ha portato il valore dello stock abitativo a un picco pari a quasi il doppio rispetto al livello registrato nel 2001.

La discesa dei prezzi, registrata sul mercato immobiliare residenziale a partire dal 2012, ha indotto una riduzione del valore medio delle abitazioni e la conseguente contrazione del valore della ricchezza abitativa che nel 2016 risulta inferiore dell’8,1% rispetto a quella del 2011, con una variazione media annua di -1,7%.

Nel 2016 la tendenza al calo ha segnato un rallentamento (-1,3%) favorito dal primo recupero del mercato residenziale, che ha frenato la discesa dei valori medi degli immobili residenziali.

Nel 2016, Famiglie e ISP detengono il 92% del patrimonio residenziale complessivo. In particolare, le Famiglie consumatrici sono proprietarie di circa l’81% del valore del patrimonio residenziale: si tratta di unità residenziali utilizzate come abitazione principale o comunque a disposizione delle famiglie come seconde case (soprattutto case per vacanza). Il restante 11% delle abitazioni è costituito da unità detenute dalle famiglie prevalentemente a scopo di investimento e di attività di locazione; pertanto, coerentemente con i criteri di classificazione adottati nei conti nazionali, tale componente del patrimonio è assegnata alle Famiglie produttrici. Le Società non finanziarie sono proprietarie di poco più del 6% del valore totale delle abitazioni mentre le Amministrazioni pubbliche ne detengono meno del 2%. Le dismissioni immobiliari, avvenute attraverso operazioni di cartolarizzazione nel 2002, hanno portato al trasferimento di una parte dello stock residenziale dal settore delle Amministrazioni pubbliche al settore delle Famiglie consumatrici. Negli ultimi anni, la quota di abitazioni posseduta dalle Società finanziarie è risultata in crescita, anche per effetto dello sviluppo dell’attività dei fondi immobiliari, restando comunque al di sotto dell’1%.

NEL 2016 CONTINUA A DIMINUIRE IL VALORE DEGLI IMMOBILI NON RESIDENZIALI. Le fonti a disposizione per la valutazione dello stock di immobili non residenziali permettono di stimarne il valore soltanto a partire dal 2005.

Lo stock di immobili non residenziali è molto eterogeneo nella sua composizione, includendo immobili a destinazione commerciale e produttiva e uffici. Tali immobili possono essere sia strumentali, ossia utilizzati dalle imprese per l’attività di produzione, sia detenuti a scopo di investimento.

Il valore complessivo dello stock di immobili non residenziali ha registrato una crescita sostenuta tra il 2005 e il 2008, con un incremento medio annuo del 7,3%; la dinamica ha rallentato nel periodo 2008-2011 (+1,9% medio annuo) e ha segnato un’inversione a partire dal 2013. Il valore degli immobili non residenziali è diminuito nella media del periodo 2011-2016 dell’1,5% medio annuo; nel 2016 il calo è risultato consistente (-1,9%).

Le quote maggiori del valore degli immobili non residenziali sono possedute dalle Società non finanziarie (55% nel 2016) e da Famiglie e ISP (circa il 30%). Le unità immobiliari di proprietà di questo ultimo settore includono sia immobili detenuti dalle piccole imprese, per fini strumentali all’attività produttiva, sia immobili non residenziali di proprietà delle famiglie dati in locazione: si tratta prevalentemente di uffici, studi e negozi.

Gli immobili delle ISP rappresentano una quota marginale. Le unità immobiliari di più ampie dimensioni (capannoni industriali, centri commerciali, ecc.) sono detenute in prevalenza dalle Società non finanziarie. Il patrimonio non residenziale di proprietà delle Amministrazioni pubbliche nel 2016 rappresenta circa il 11% del totale. Il peso delle Società finanziarie è contenuto (4%) ma registra una tendenza alla crescita, connessa essenzialmente all’incremento del patrimonio dei fondi immobiliari.