Confartigianato, insieme a R.E TE. Imprese Italia, chiede al Governo che nella Legge di stabilità che sarà varata questa settimana sia abrogata la ‘tassa sulla tassa’, mediante la piena deducibilità dell’Imu.

L’analisi sul fisco locale svolta dagli esperti della Direzione Politiche Fiscali di Confartigianato ha evidenziato un aggravio del prelievo fiscale sulle imprese causato dalla indeducibilità dell’Imu, fenomeno che genera l’effetto perverso di ‘ulteriori tasse sulle tasse’ e determina un extra gettito di Irpef ed Irap per le imprese che è stimato in 1.403 milioni di euro.

IMPATTO DELLA ‘TASSA SULLA TASSA’ SU UNA MICRO IMPRESA TIPO DI CINQUE ADDETTI. L’analisi dell’impatto della ‘tassa sulla tassa’ su una micro impresa tipo di cinque addetti – svolta in collaborazione con ITWorking – considera che l’Imu per questa tipologia di impresa ammonta a 3.158 euro, che risulta deducibile ai fini delle imposte dirette solo nella misura del 20% mentre ai fini Irap è totalmente indeducibile, con un impatto evidente sui conti economici delle imprese: ne consegue che l’Imu deducibile è pari a 632 euro e sui restanti 2.526 euro di Imu indeducibile ai fini dell’imposta sui redditi si paga una maggiore Irpef e relative addizionali regionale e comunale per 780 euro.

Inoltre sull’importo totale di Imu si applica l’aliquota media effettiva dell’Irap del 4,30% che determina un pagamento di maggiore Irap per 136 euro. Nel complesso la ‘tassa sulla tassa’ pagata dall’impresa ammonta a 916 euro di maggiore prelievo Irpef ed Irap, incrementando dell’8,9% il prelievo locale dei cinque tributi – calcolato in 2.050 euro per addetto – pari ad un extra gettito di 183 euro per addetto.

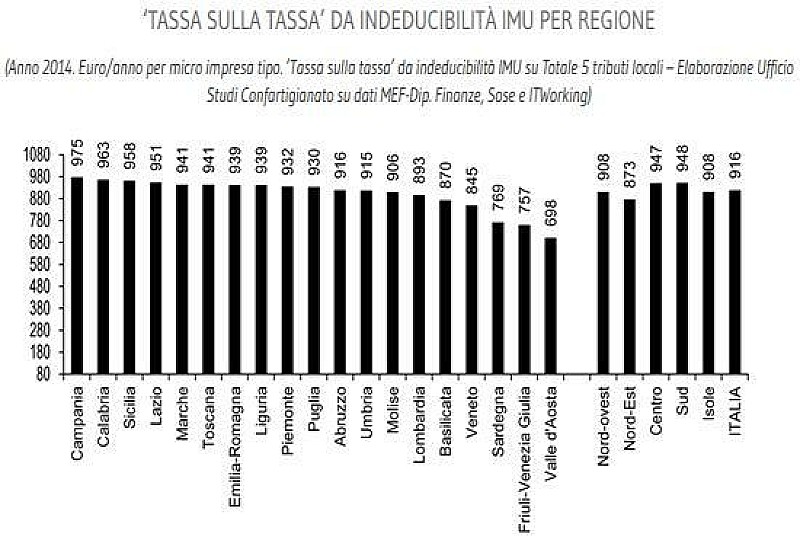

IN CAMPANIA LA TASSA SULLA TASSA PIÙ ALTA. In valore assoluto la ‘tassa sulla tassa’ più elevata si riscontra in Campania con un maggiore prelievo di 975 euro per impresa, seguita dalla Calabria con 963 euro, la Sicilia con 958 euro, il Lazio con 951 euro, le Marche e la Toscana con 941 euro.

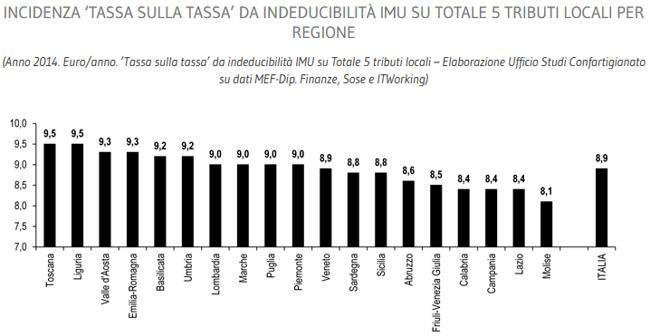

In termini relativi, a fronte di una incidenza media del totale effetto dell’indeducibilità dell’Imu sul totale dei 5 tributi locali dell’8,9%, si arriva ai valori massimi di Toscana e Liguria entrambe con il 9,5% e Valle d’Aosta con il 9,3%, mentre i valori minori sono quelli del Molise con l’8,1% e di Calabria, Campania e Lazio, tutte sull’8,4%.

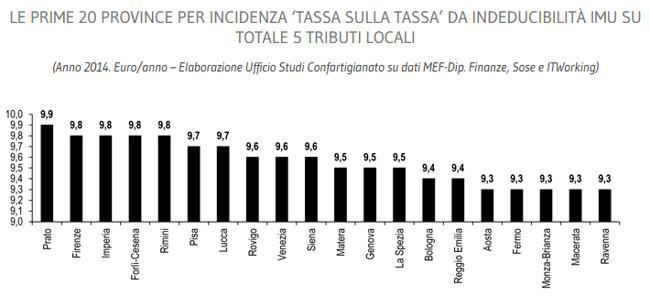

Nelle province si arriva ai valori massimi del peso dell’indeducibilità dell’Imu a Prato con il 9,9%, Firenze, Imperia, Forlì–Cesena e Rimini tutte con il 9,8%, Pisa e Lucca entrambe con il 9,7%, Rovigo, Venezia e Siena con il 9,6% e Matera, Genova e La Spezia tutte con il 9,5%.