Nei primi otto mesi del 2018, rileva l'Osservatorio di Anie Rinnovabili, le nuove installazioni di fotovoltaico, eolico e idroelettrico raggiungono complessivamente circa 518 MW (-17% rispetto al 2017).

FOTOVOLTAICO

Positivo il trend mensile del fotovoltaico che nel mese di agosto supera i 38 MW raggiungendo quota 259 MW complessivi (-11% rispetto allo stesso periodo del 2017). In aumento invece il numero di unità di produzione connesse (+7%).

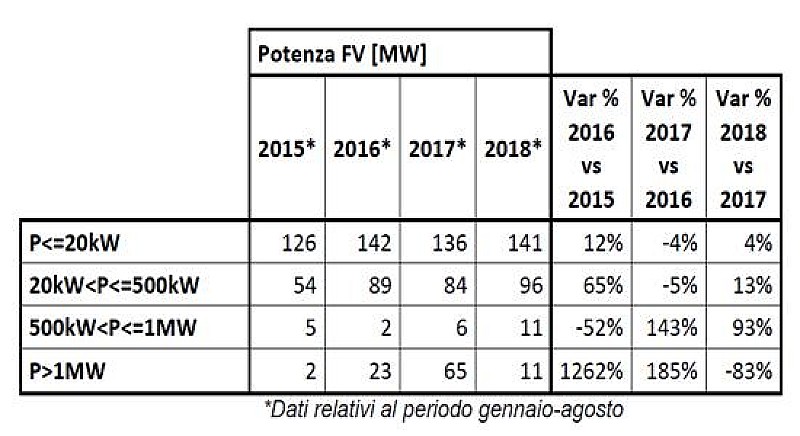

Gli impianti di tipo residenziale (fino a 20 kW) costituiscono il 54% della nuova potenza installata nel 2018.

Esaminando nel dettaglio il trend di sviluppo delle taglie dei nuovi impianti fotovoltaici è evidente come ci sia leggera inerzia nelle installazioni di piccola taglia (+4%) segno evidente che lo strumento della detrazione fiscale è apprezzato dai cittadini.

Rispetto al 2017 risultano anche in incremento gli impianti di taglia compresa tra 20 kW e 500 kW (+13%) e quelli tra 500 kW e 1 MW (+93%) favoriti dalla possibilità per le imprese di accedere al super-ammortamento, misura introdotta nel 2017 e che sta portando i primi frutti.

Detrazione fiscale per i cittadini e super-ammortamento per le imprese sono misure che in questo ultimo quadriennio hanno contribuito a sviluppare il fotovoltaico senza gravare sugli oneri generali di sistema e quindi sulla bolletta elettrica dei consumatori. Certamente l’attuale trend di nuova capacità fotovoltaica non è sufficiente a traguardare gli obiettivi al 2030, pertanto l’attesa è che le suddette misure vadano potenziate, ad es. attraverso la cessione del credito, e che si adottino nuove politiche che promuovano l’autoconsumo della generazione distribuita, come ad es. le Renewable energy community condominiali (a favore dei cittadini) ed i nuovi SDC (a favore delle PMI), fermo restando che ai fini della decarbonizzazione del settore elettrico sarà importante anche il contributo degli impianti di taglia superiore a 1 MW, come previsto dal futuro DM FER.

Le regioni che hanno registrato il maggior incremento in termini di potenza sono Abruzzo, Calabria, Liguria, Piemonte e Umbria, mentre quelle con il maggior decremento sono Campania, Lazio e Valle d’Aosta. Le regioni che hanno registrato il maggior incremento in termini di unità di produzione sono Abruzzo, Liguria, Puglia e Umbria, mentre quelle con il maggior decremento sono Basilicata e Calabria.

Da segnalare l’attivazione di un impianto da circa 8,3 MW nel mese di agosto 2018 in Calabria in provincia di Reggio Calabria.

EOLICO

Risulta complessivamente in calo l’eolico che, con 26 MW connessi a luglio e 10 MW ad agosto, raggiunge quota 137 MW (-52% rispetto allo stesso periodo del 2017). Per questo comparto si registra un notevole decremento (-96%) anche delle unità di produzione.

Per quanto riguarda la diffusione territoriale, la maggior parte della potenza connessa (89%) è localizzata nelle regioni del Sud Italia. Le richieste di connessione di impianti di taglia inferiore ai 60 kW sono soltanto lo 0,5% del totale installato fino ad agosto 2018, mentre gli impianti superiori ai 200 kW costituiscono il 99% del totale. Da segnalare l’attivazione di alcuni impianti eolici di grande taglia: nel mese di luglio 2018 13,8 MW in Puglia e 12 MW in Basilicata, mentre nel mese di agosto 2018 un impianto da 10 MW nel Lazio.

IDROELETTRICO

Molto positivo l’inizio dell’anno per l’idroelettrico che con ben 78 MW di agosto raggiunge circa 122 MW complessivi (+152% rispetto ai valori registrati nei primi otto mesi del 2017). Si registra invece un decremento per le unità di produzione (-65%).

Le regioni che hanno registrato il maggior incremento di potenza rispetto all’anno precedente sono Campania, Lombardia e Piemonte.

Gli impianti idroelettrici di taglia inferiore a 1 MW connessi nel 2018 costituiscono l’8% del totale installato fino ad agosto 2018. Da segnalare l’attivazione nel mese di agosto 2018 di un impianto idroelettrico da circa 76,5 MW in Piemonte in provincia di Torino.

ANIE Rinnovabili accoglie con favore il DM FER che darà ulteriore slancio al settore e auspica quanto prima un confronto con le istituzioni per la definizione del piano nazionale “Clima energia”, con l’auspicio che la programmazione sia di più lungo termine e che le misure di promozione della generazione distribuita si focalizzino sull’autoconsumo e sull’immissione in rete programmabile.